Особенности автокредита и потребительского кредита (сравнительная таблица)

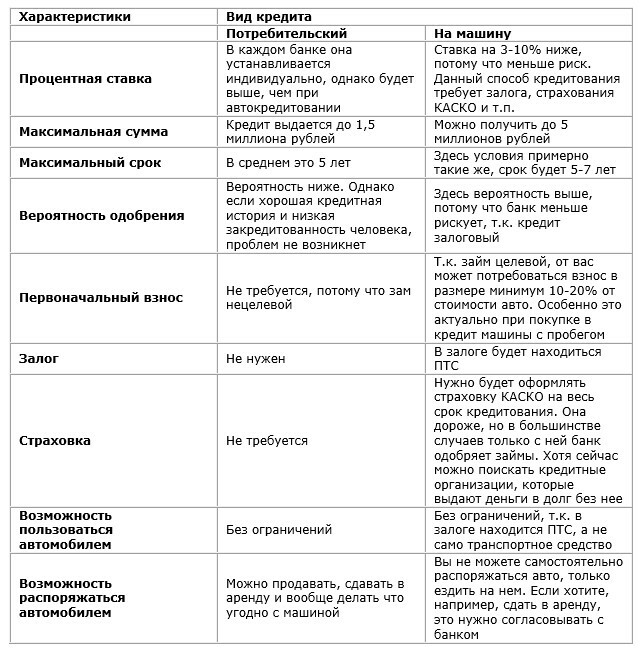

Для начала стоит дать определения каждого виду кредитов:- Потребительский кредит - это займ денег на любые цели. В данном случае не подразумевается обременение на собственность. Оформить можно только в банке лично или онлайн. Обычно сумма не превышает 1,5 миллиона рублей и срок в 5 лет.

- Автокредит - это целевой займ денег, который выдается непосредственно на покупку автомобиля. На заемщика накладывается обременение в форме залога под ПТС. Оформить можно как в банке, так и в автосалоне. Максимальная сумма доходит до 5 миллионов рублей, период кредитования - до 5-7 лет.

И последний важный пункт - это условия одобрения. Несмотря на то, что к каждому клиенту применяется индивидуальный подход, есть факторы, которые первостепенно влияют на одобрение:

- уровень дохода;

- соответствие всем требованиям банка и возможность предоставить необходимые документы (в первую очередь это паспорт РФ, копия трудовой книжки и справка 2-НДФЛ о получении официального заработка);

- уровень закредитованности человека на текущий момент (если у заемщика много долгов, вероятность одобрения займа будет низкой);

- хорошая кредитная история заемщика.

Плюсы и минусы автокредита

Плюсы:- ниже процентная ставка, а сумма и срок кредитования больше;

- заявки рассматриваются очень быстро, в течение 30 минут можно уже получить ответ от кредитной организации (и, скорее всего, он будет положительный);

- есть банки, в которых от заемщика требуется только паспорт гражданина РФ и ПТС;

- есть программы льготного кредитования, по которым кредит будет еще выгоднее.

- необходим первоначальный взнос в размере минимум 10-20% от стоимости авто;

- несмотря на то, что в залоге находится ПТС, но полноценно распоряжаться автомобилем не получится;

- залог действует до тех пор, пока человек не выплатит всю сумму долга;

- от заемщика требуется оформление КАСКО - более дорогая страховка;

- если выбирать программу государственного автокредитования, выбор машин сильно ограничен.

Плюсы и минусы потребительского кредита

Плюсы:- нет первоначального взноса;

- не требуются залог и поручители;

- не нужно оформлять полис КАСКО;

- автомобиль находится в собственности человека сразу с момента покупки;

- можно купить любую понравившуюся машину, а не ту, которую одобрит банк;

- можно купить новую или подержанную машину, причем необязательно на территории РФ, но и за границей.

- хуже условия кредитования (процентная ставка выше, а сумма и срок меньше);

- заемщику необходимо предоставить больше документов, чтобы кредит точно был одобрен;

- за снятие и перевод денег с одного счета на другой может взиматься комиссия.